Industrie navale : industrie de temps long

/Le GICAN a organisé fin janvier 2023 la première “Rencontre de l’Industrie Navale”, occasion de dresser un bilan de l’activité navale française.

Le GICAN

Le Groupement des Industries de Construction et Activités Navales (GICAN), est un syndicat professionnel qui fédère plus de 260 industriels et organisations du secteur maritime français. Il réunit les chantiers navals, systémiers, équipementiers, sous-traitants, sociétés d’ingénierie, architectes navals et toutes les entreprises qui concourent à la construction navale civile et à ses équipements, à la construction navale de défense, de sûreté et de sécurité, aux énergies marines renouvelables, à la valorisation et à la protection des océans, et aux infrastructures côtières et portuaires.

Les 260 adhérents du GICAN représentent 80% du chiffre d’affaires et 70% des emplois directs de la filière.

Une industrie navale en situation précaire

Tel est le constat fait par le GICAN et son Président Pierre Eric Pommellet, par ailleurs Président de Naval Group :

pierre eric pommellet

« Bien que les chiffres d’affaires montrent une certaine croissance ces dernières années, il faut se rendre à l’évidence que la situation est précaire : industrie du temps long, l’industrie navale livre en ce moment des navires qu’elle a reçus en commande il y a plusieurs années. Force est de constater que les carnets de commande des chantiers français, et plus généralement des Européens, sont en baisse absolue et relative en comparaison des pays asiatiques… Au-delà des problématiques communes à de nombreuses industries françaises (entre autres des impôts de production bien plus élevée que dans les autres pays européens), l’industrie navale française a plusieurs autres facteurs qui jouent en sa défaveur et créent un déficit de productivité : crise énergétique exposant la France à un risque majeur de désindustrialisation, acier et aluminium européens plus chers que sur les autres continents, problématiques d’approvisionnement, mécanisme d’ajustement du carbone aux frontières (MACF) qui pénalise la production française face à l’Asie, à la Turquie et au Maroc entre autres, distorsion de concurrence due aux soutiens par certains pays de leur industrie navale, etc. ».

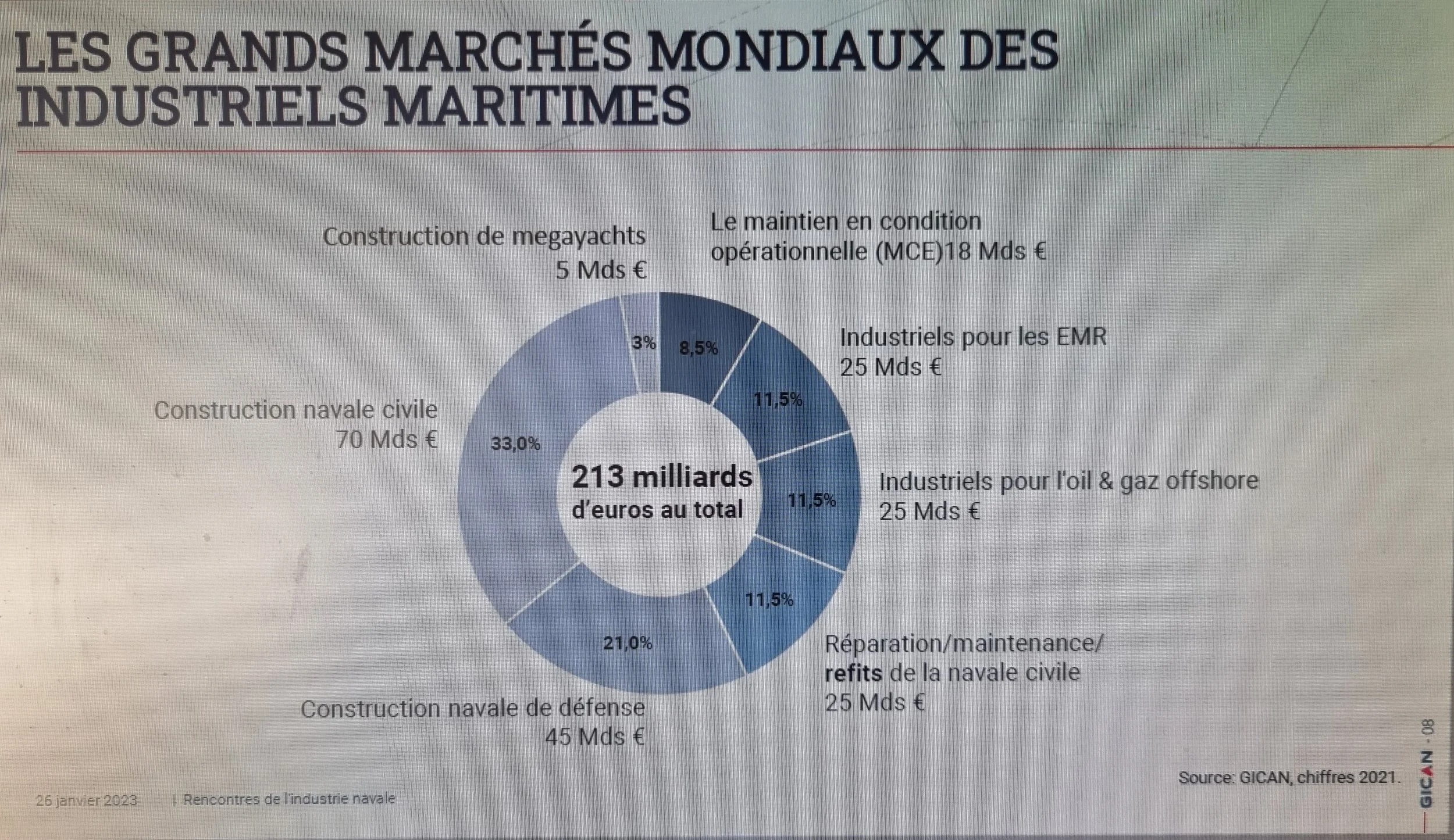

Les apports de l’industrie navale à la France

L’industrie navale est en France un secteur pourvoyeur d’emplois de haute technicité et au contenu local très important. C’est encore un secteur porteur qui représente plus de 120.000 emplois en France, dont 40% d’emplois directs(48.000). En 2021, la filière a réalisé un chiffre d’affaires de 13.2 milliards d’euros, dont 31% étaient dus à Naval Group et 14% aux Chantiers de l’Atlantique.

Avec 720 entreprises, dont une majorité de PME et de TPE, l’industrie navale française contribue au dynamisme des régions et à la souveraineté de la France. Quatre régions (Pays de la Loire, Bretagne, PACA et Normandie) représentent 71% du chiffre d’affaires de la filière et 35.750 salariés.

La filière navale française se positionne encore au second rang européen et au sixième rang mondial. Mais pour combien de temps ?

Le Naval de Défense

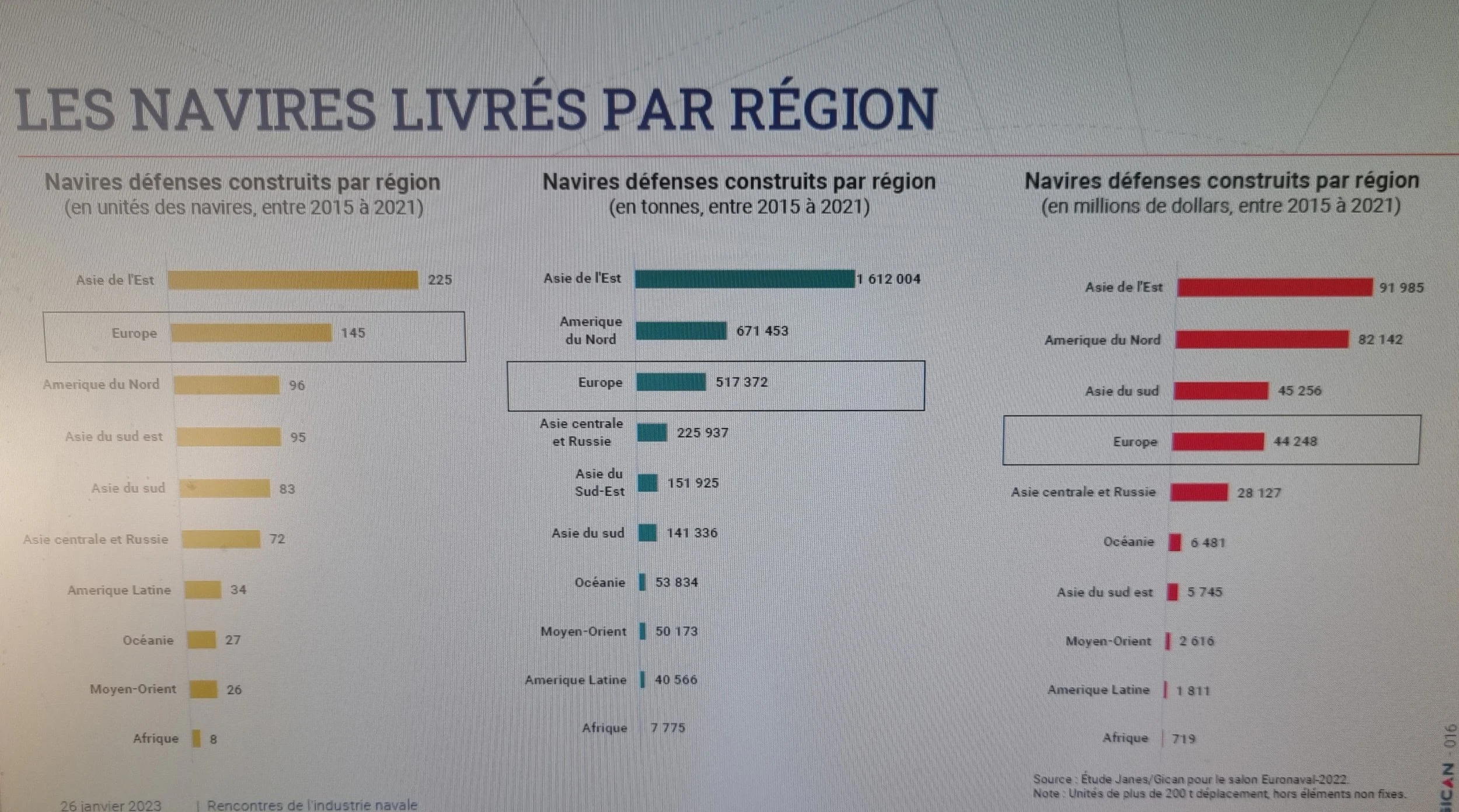

La mer est redevenue un lieu de risques et de conflits, et la production très importante de navires de guerre en Asie (particulièrement en Chine, au Japon et en Corée du sud) n’a rien de rassurant. Surtout lorsqu’on constate que les pays asiatiques ont élargi leur production de navires à tout le spectre existant : patrouilleurs (OPV), bâtiments de combat de surface, bâtiments de transport et amphibies sous-marins, etc.

En 2021, l’activité de l’industrie navale française se répartissait comme suit : 71% pour la Défense, 2% pour la Sûreté maritime et 27% pour le Maritime civil. L’activité Défense est générée à 70% par les commandes du marché français et à 30% par des commandes à l’exportation.

Il est intéressant de souligner que nos « amis allemands » ont exporté 37 navires de défense de plus de 200 tonnes de déplacement entre 2015 et 2021,étant donc probablement le plus gros exportateur mondial, quand la France n’en exportait que 15.

Les distorsions de concurrence

Particulièrement sur les navires de combat, on constate des distorsions de concurrence flagrantes :

L’affaire des sous-marins australiens avait été révélatrice de certaines méthodes peu orthodoxes de la part de pays dits « amis » (en l’occurrence les États-Unis), mais il existe aussi des indices troublants dans les marchés d’Asie et d’Asie du Sud-est, où la Corée du Sud gagne certains marchés contre la France.

La Turquie fait partie des pays s’embarrassant peu des règles du commerce international, lorsqu’il s’agit de détourner des fonds de soutien du naval civil au bénéfice de ses programmes militaires. Dans les pays où la corruption règne à tous les niveaux, il ne faut s’étonner de rien (cf. la sécurité civile turque face aux catastrophes naturelles récentes).

Etc.

Pourtant l’Italie nous montre ce qu’un État peut faire pour aider ses fleurons technologiques à exporter : outils et moyens de l’État mis gracieusement à disposition des entreprises italiennes pour remporter des marchés étrangers, tels que l’aide et le support juridique, l’assistance militaire sur les salons ou dans les ports étrangers, le lobbying d’influence, etc.

De même, lorsque qu’on voit sur un salon Défense européen des matériels Terre, Air, Mer présentés par l’armée américaine (DEFEA 2021) ou la Navy britannique (DSEI), faut-il croire que ce n’est pas offert aux industriels américains ou britanniques ?

Pourquoi la France n’agit-elle pas pour permettre à son industrie navale d’être plus forte et plus compétitive sur les marchés internationaux ?

Crédits photos : GICAN, Naval Group